前言:据海关总署最新数据显示,2024年1-2月,我国纺织品服装出口总额450.96亿美元,同比增长10.41%。其中纺织品出口额217.11亿美元,同比增长13.31%;服装出口额233.85亿美元,同比增长7.84%。中国纺织品服装出口继续走强,出口市场短期支撑纺企经营。

新年开端出口数据表现良好,市场短期风险系数下降

2024年1-2月我国纺织品服装出口数据表现良好,这让市场信心稍能稳定;另我们来回顾一下2023年中国纺织品服装运行状态。海关数据显示,2023年我国纺织品服装累计出口2936亿美元,同比下降8.1%,但较疫情前2019年增长5.5%,这表明市场正从高峰期衰退中,但目前暂无最大风险。

另外2023年中国纺织品服装出口主要国家依旧为美国及欧盟,但中国纺织品服装出口中美国市场占比衰退明显,从2017年的14.44%到2023年的8.45%,整体下降5.99个百分点。未来我国纺织品服装出口市场需要发展多元化格局,且目前我国正走这样的路线,积极开辟“东盟”“一带一路”国家市场中。

在2023年1-12月,我国纺织品服装出口表现为中间高,两边低,最高值为8月份的278.62亿美元。在2024年,预计我国纺织品服装出口或因全球需求的改善及进口纱与我国国产纱价格倒挂,在上半年度取得良好成绩。

图1 我国纺织品、服装出口走势

棉纱价格下调,内外优势逐步显现

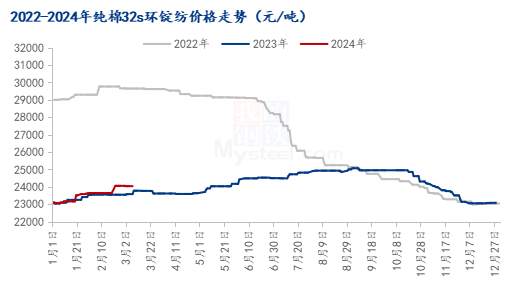

据Mysteel农产品数据显示,全国纯棉32s环锭纺均价24042元/吨,周环比跌幅0.08%。部分市场C32s环纺价格23500-24500元/吨,高紧C40s价格25000-26300元/吨,因棉花原料价格大幅回调,且春节后新单下达不及预期,导致棉纱价格也略微回调。

节后郑棉涨势未达市场预期,现阶段内外棉关联性相对减弱,两者价差倒挂幅度加深。目前国内外交易逻辑有所差别,中国客户目前主要关注基本面,下游需求持续偏弱,内销走货局面低于去年同期,导致行业人士积极情绪不高。但同步与海外棉纱价格对比,国内棉纱利润及出货稍显有利。如节后印度纱、越南纱、巴基斯坦纱、印尼纱等美金资源、人民币资源报价涨幅比较大,举例C32S高配、包漂进口纱与国产中配C32纱的价差其至达到1500元/吨左右,进口纱成交、出货较国产纱更为不畅,港口棉纱库存整体也呈现增加趋势。

图2 纯棉32s环锭纺价格走势

短期下游开机持续上涨,库存暂无明显压力

据Mysteel农产品数据监测,截至3月7日,主流地区纺企开机负荷为83.2%,环比增幅0.48%,春节后市场开机持续上涨;且现阶段纺企正常维持生产,部分纺企年前有接到长单,排单至4月底,纺企开机率高位运行格局短期不破。

图3 主流地区纺企开机情况

而从纺企库存压力来讲,也是暂无较大风险。Mysteel农产品数据监测,截至3月7日,主要地区纺企纱线库存为21.8天,虽处于近三年中位水平,但在2024年整体趋势来看是去库状态。

图4 主流地区纺企纱线库存情况

纺纱利润修复,原料采购动力上涨

据Mysteel农产品数据监测,截至3月7日,全国C32s环纺纺纱即期利润为200.1元/吨,周环比增加97.6元/吨。棉纱现货价格节后价格虽然跟随棉花出现先涨后跌,但下调空间较原料棉花明显要窄,从月环比上看,企业纺纱即期利润涨71.78%,这表明纺纱利润开始逐步修复,虽不及同期,但也算一个良好的开端。

图5 纺企C32s环锭纺即期利润情况

在纺纱利润的修复格局下,纺企棉花原料采购动作及库存也有所增加。截至3月7日当周,主流地区纺企棉花库存折存天数为32天,周环比增加10.34%,同比增加48.84%。受近期原料棉花价格下跌影响,纺企逢低按需采购,补充当前订单生产所需棉花。不过因各区域利润分化明显,如新疆纺纱利润明显高于内地,故目前棉花原料库存增速主要受新疆影响,这更一步印证,纺纱利润的回归,叠加短期订单的执行,市场正反馈机制可形成。

图6 主流地区纺企原料库存情况

整体来看,目前下游市场出口订单增长,内销格局预计存增长空间但幅度有限,预计上半年因高开机等因素影响,棉花到棉纱消费稳中有涨,如纺纱利润能扩大,那棉花价格止跌上涨格局将打开。

免责声明:Mysteel发布的原创及转载内容,仅供客户参考,不作为决策建议。原创内容版权归Mysteel所有,转载需取得Mysteel书面授权,且Mysteel保留对任何侵权行为和有悖原创内容原意的引用行为进行追究的权利。转载内容来源于网络,目的在于传递更多信息,方便学习与交流,并不代表Mysteel赞同其观点及对其真实性、完整性负责。申请授权及投诉,请联系Mysteel(021-26093397)处理。