“ΜΓΔ ±Ψ‘¬»»Βψ

1Θ©9 ‘¬ΥφΉ≈¥Δ±ΗΟό≥÷–χΆΕΖ≈ΦΑΫχΩΎ≈δΕνœ¬¥οΘ§ΟόΜ®Ι©”ΠΕΥ≥÷–χ‘ωΝΩΘ§¥Δ±ΗΟόΨΚ≈Ρ«ι–ςΫΒΈ¬Θ§≥…ΫΜ¬ ≥ωœ÷œ¬Μ§ΓΘ

2Θ©9‘¬¥ΩΟό –≥Γ–¬ΒΞ≤ΜΦΑ‘ΛΤΎΘ§ΖΡΤσΦ¥ΤΎάϊ»σ―”–χΩςΥπΘ§¥ΩΟό…¥C32S ΜΖΕßΖΡΨυΦέ–ΓΖυœ¬ΒςΓΘ

3Θ©ΨίΚΘΙΊ ΐΨίœ‘ ΨΘ§2023Ρξ8‘¬Έ“ΙζΟό…¥ΫχΩΎΝΩ18.58ΆρΕ÷Θ§ΜΖΆ§±»ΥΪ‘ωΓΘ

ΕΰΓΔΟό…¥ –≥Γ‘Υ––«ιΩω

2.1 Οό…¥œ÷ΜθΦέΗώ

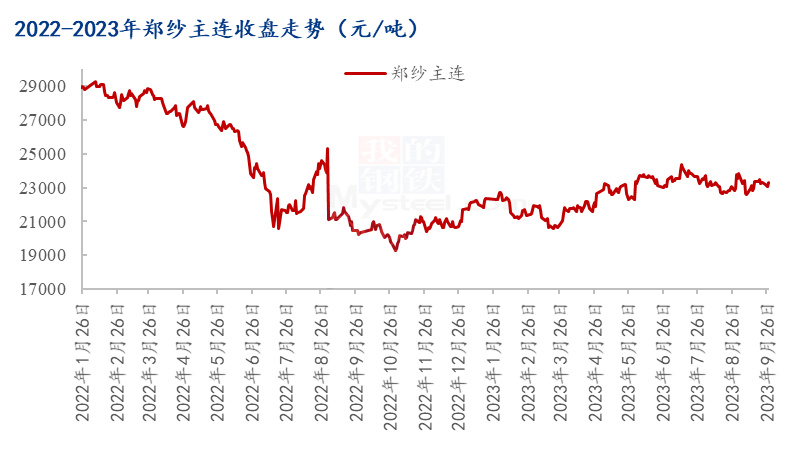

ΆΦ1 2021-2023¥ΩΟό32sΜΖΕßΖΡΦέΗώΉΏ Τ

9‘¬Ζί¥ΩΟό…¥ –≥Γ––«ιΤΪ»θ’ϊάμΘ§≥ßΦ“―”–χΜΐΦΪ≥ωΜθΈΣ÷ςΓΘ‘¬ΡΎ…œ”ΈΟόΦέ ήΕύΩ’ΥΪΖΫ≥÷–χ≤©όΡΘ§Ψ≠άζ…œ―°Ωλ’«ΩλΒχΘ§÷°Κσ÷Ί–Ρœ¬“Τœί»κ«χΦδΡΎ’πΒ¥ΉΏ ΤΘ§¥ΩΟό…¥≥…±ΨΟφ―ΙΝΠ≤ΜΦθΘ§Εχ–η«σΟφœ¬”Έ“ΫπΨ≈“χ °”±μœ÷Έ¥¥ο‘ΛΤΎΘ§ –≥Γ’ϊΧεΫΜΆΕΖ’ΈßΤΪΒ≠Θ§ΒΰΦ”≤ΩΖ÷Ο≥“Ή…Χ≈ΉΜθ”ΑœλΘ§ΖΡΤ󖬑ωΕ©ΒΞ≤ΜΦΑ‘ΛΤΎΘ§ ΒΒΞΟςΈ»ΑΒΫΒΓΘΫΊ÷Ν9‘¬27»’Θ§ΙζΡΎ¥ΩΟό32sΜΖΕßΖΡœ÷Μθ÷ςΝς±®ΦέΈΣ24955‘Σ/Ε÷Θ§‘¬ΜΖ±»œ¬Βχ52‘Σ/Ε÷Θ§ΒχΖυ0.21%ΘΜΖΡ…¥άϊ»σΈΣ-173.9‘Σ/Ε÷Θ§‘¬ΜΖ±»‘ωΦ”160.3‘Σ/Ε÷ΓΘ

2.2 Οό…¥ΤΎΜθΦέΗώ

ΆΦ2 2022-2023÷Θ…¥÷ςΝ§ ’≈ΧΉΏ Τ

ΫΊ÷Ν9‘¬27»’Β±÷ήΘ§÷Θ…¥÷ςΝ§‘¬Ε»œ¬ΒχΘ§Βχ205‘Σ/Ε÷Θ§ΒχΖυ0.87%Θ§ ’≈Χ23310‘Σ/Ε÷ΘΜ≈Χ÷–ΉνΗΏ23930‘Σ/Ε÷Θ§ΉνΒΆ22415‘Σ/Ε÷Θ§Ήή ÷77512 ÷Θ§‘ωΦ”66725 ÷Θ§≥÷≤÷3411 ÷Θ§‘ωΦ”1133 ÷Θ§ΫαΥψ23125‘Σ/Ε÷ΓΘΫχ»κ9‘¬Θ§ΖΡ÷·––«ι≤ΜΦΑ‘ΛΤΎΘ§ –≥ΓΕ©ΒΞΖ≈ΝΩ”–œόΘ§ΒΰΦ”Οό…¥Ο≥“Ή…Χ≈ΉΜθΘ§ΖΡΤσΕ©ΒΞΖίΕνΦθ…ΌΘ§–η«σ±μœ÷ΤΘ»μΘ§ΒΪ…œ”Έ–¬Οό«ά ’‘ΛΤΎΫœ«ΩΘ§‘≠ΝœΦέΗώΗΏΈΜΡ―œ¬Θ§ΕΧΤΎ÷Θ…¥ΦέΗώΈ§≥÷’πΒ¥ΉΏ ΤΓΘ

»ΐΓΔΟό…¥Ϋχ≥ωΩΎ ΐΨί

ΆΦ3 2021-2023ΡξΟό…¥ΫχΩΎΝΩΆ≥ΦΤ

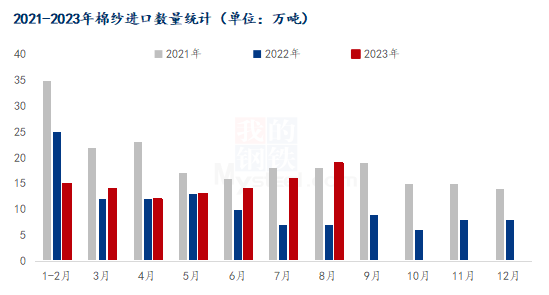

ΨίΚΘΙΊΆ≥ΦΤ ΐΨίΘ§2023Ρξ8‘¬÷–ΙζΟό…¥ΫχΩΎΝΩΈΣ18.58ΆρΕ÷Θ§ΜΖ±»‘ωΦ”16.64%Θ§Ά§±»‘ωΦ”155.80%ΘΜΤδ÷–Θ§‘ΫΡœΟό…¥ΫχΩΎΝΩ7.85ΆρΕ÷Θ§’Φ±»49.30%Θ§±Θ≥÷ΒΎ“ΜΘ§ΜΖ±»‘ωΦ”4.55%Θ§Ά§±»‘ωΦ”80.39%ΘΜ”ΓΕ»Οό…¥ΫχΩΎΝΩ4.15ΆρΕ÷Θ§’Φ±»26.05%Θ§±Θ≥÷ΒΎΕΰΘ§ΜΖ±»‘ωΦ”48.00%Θ§Ά§±»‘ωΦ”10403.07%ΘΜΑΆΜυΥΙΧΙΟό…¥ΫχΩΎΝΩ2.97ΆρΕ÷Θ§’Φ±»18.63%Θ§Έ§≥÷ΒΎ»ΐΈΜΘ§ΜΖ±»‘ωΦ”11.92%Θ§Ά§±»‘ωΦ”206.67%ΘΜΤδ”ύΙζ±πΟό…¥ΫχΩΎΫ‘ΒΆ”Ύ2ΆρΕ÷Θ§ΚœΦΤΫχΩΎ3.61ΆρΕ÷Θ§’Φ±»6.02%ΓΘ

2023Ρξ8‘¬÷–ΙζΟό…¥≥ωΩΎΝΩΈΣ1.91ΆρΕ÷Θ§ΜΖ±»‘ωΦ”9.93%Θ§Ά§±»Φθ…Ό6.00%ΘΜ1-8‘¬Οό…¥άέΦΤ≥ωΩΎΝΩΈΣ15.64ΆρΕ÷Θ§Ά§±»Φθ…Ό13.96%ΓΘ7‘¬Ιζ≤ζΟό…¥≥ωΩΎΒΞΦέ3985.96Οά‘Σ/Ε÷Θ§Ϋœ7‘¬…œ’«2.51%Θ§Ά§±»œ¬Βχ10.98%ΓΘ’ϊΧεΕχ―‘Θ§Έ“ΙζΟό…¥≥ωΩΎ –≥ΓΙφΡΘΫœ–ΓΓΘ

’ϊΧεά¥Ω¥Θ§8‘¬ΙζΡΎΖΡ÷· –≥ΓΤΪΒ≠Θ§÷·‘λΤσ“Β’ϊΧεΩΣΙΛ¬ ΤΪΒΆΘ§Οό…¥ΫχΩΎ≥÷–χ‘ωΝΩΘ§Ε‘”ΎΙζ≤ζ…¥ –≥ΓΘ§”»Τδ «ΒΆ÷ßΟό…¥ –≥Γ≥εΜςΫœ¥σΘ§≤÷ΩβΩβ¥φ―ΙΝΠΡ―”–ΜΚΫβΓΘ

ΥΡΓΔΖΡΤσΩΣΜζ«ιΩω

ΆΦ4 2021-2023Ρξ÷ςΝςΒΊ«χΖΡΤσΩΣΜζ«ιΩω

Ψί

Mysteel≈©≤ζΤΖ ΐΨίΦύ≤βΘ§ΫΊ÷Ν9‘¬ΒΉΘ§÷ςΝςΒΊ«χΖΡΤσΩΣΜζΗΚΚ…ΈΣ74.2%Θ§‘¬ΜΖ±»‘ωΖυ0.13%Θ§Ά§±»‘ωΖυ12.77%ΓΘ9‘¬÷ςΝςΒΊ«χΖΡΤσΩΣΜζ≥÷Έ»ΈΣ÷ςΘ§≤ΩΖ÷ΖΡΤσΕ©ΒΞ…ζ≤ζΘ§ –≥ΓΗ’–ηΕ©ΒΞ‘ΎΜζ…ζ≤ζΘ§ΒΪΙζ«λΦΌΤΎΘ§≤ΩΖ÷ΙΛ≥ßΖ≈ΦΌ3-5ΧλΘ§ΚσΒάΕ©ΒΞ―œ÷Ί≤ΜΉψΘ§‘ΛΦΤΫΎΚσΖΡΤσΩΣΜζΜρΫΪœ¬ΫΒΓΘ

ΈεΓΔΖΡΤσ‘≠ΝœΩβ¥φ«ιΩω

ΆΦ5 2021-2023÷ςΝςΒΊ«χΖΡΤσ‘≠ΝœΩβ¥φΧλ ΐ

ΨίMysteel≈©≤ζΤΖ ΐΨίΦύ≤βΘ§ΫΊ÷Ν9‘¬27»’Θ§÷ςΝςΒΊ«χΖΡΤσΟόΜ®Ωβ¥φ’έ¥φΧλ ΐΈΣ25.7ΧλΘ§÷ήΜΖ±»ΦθΖυ1.53%Θ§Ά§±»‘ωΖυ1.58%ΓΘΒ±«ΑΟόΜ®‘≠ΝœΦέΗώ±Θ≥÷ΗΏΈΜ’πΒ¥Θ§«“Ο≥“Ή…ΧΟό…¥Ωβ¥φΗΏΤσΘ§ΖΡΤσΚσ–χΕ©ΒΞΗζΫχ≤ΜΉψΘ§Ε‘”Ύ‘≠Νœ≤…ΙΚ“β‘Η≤Μ«ΩΘ§ΖΡΤσ‘≠ΝœΩβ¥φΦΧ–χœ¬Μ§ΓΘ

ΝυΓΔΖΡΤσ…¥œΏΩβ¥φ«ιΩω

ΆΦ6 2021-2023Ρξ÷ςΝςΒΊ«χΖΡΤσ…¥œΏΩβ¥φ«ιΩω

ΨίMysteel≈©≤ζΤΖ ΐΨίΦύ≤βΘ§ΫΊ÷Ν9‘¬ΒΉΘ§÷ς“ΣΒΊ«χΖΡΤσ…¥œΏΩβ¥φΈΣ25.8ΧλΘ§‘¬ΜΖ±»ΦθΖυ1.9%Θ§Ά§±»ΦθΖυ8.51%ΓΘ9‘¬ΖΡΤσΩβ¥φ”–Υυœ¬ΫΒΘ§ΒΪ÷–Φδ…ΧΟό…¥Ωβ¥φΙ©”Π≥δΉψΘ§“ΫπΨ≈”––«ιΆζΦΨ≤ΜΆζΘ§Ε©ΒΞ≤ΜΉψΘ§‘ΛΦΤΫΎΚσœ¬”ΈΗΚΖ¥άΓΜρΫΪ”ΑœλΖΡ…¥≥ß≥ωœ÷άέΩβΓΘ

ΤΏΓΔΖΡ…¥άϊ»σ«ιΩω

ΆΦ7 2021-2023ΡξΖΡΤσC32sΜΖΕßΖΡΦ¥ΤΎάϊ»σ«ιΩω

ΨίMysteel≈©≤ζΤΖ ΐΨίΦύ≤βΘ§ΫΊ÷Ν9‘¬ΒΉΘ§»ΪΙζC32sΜΖΖΡΖΡ…¥Φ¥ΤΎάϊ»σΈΣ-195.9‘Σ/Ε÷Θ§‘¬ΜΖ±»‘ωΖυ329.01%ΓΘΟόΦέΗΏΤσΘ§ΖΡΤσΚσΒάΕ©ΒΞΗζΫχ≤ΜΉψΘ§ΖΡ…¥Φ¥ΤΎάϊ»σ“―»ΪΟφΩςΥπΓΘ

ΑΥΓΔΨΚΤΖΖ÷Έω

ΆΦ8 2019-2023Ρξ»ΥΟό…¥ΚΆ¥ΩΒ”…¥ΦέΗώΉΏ ΤΆΦ

Β”¬ΎΕΧœΥ –≥ΓΉΏ ΤΜρ…‘ΈΔΉΣ»θΘ§ΒΪ«ΑΤΎΗΏΦέ‘≠ΝœΩβ¥φΦΑ¥ΩΒ”…¥Τσ“Β±Ψ…μΩςΥπ―œΨΰΘ§Ι ΕχΦέΗώ“ύΫœΩΙΒχΘΜΒΪœ¬”Έ–η«σ≥÷–χ»θ ΤΘ§≤ΩΖ÷Τσ“ΒΙζ«λΦΌΤΎ¥φ‘ΎΖ≈ΦΌΦΤΜ°Θ§–η«σ÷ß≥≈≤ΜΉψΘ§Β”…¥ –≥Γ‘ίΡ―ΚΟΉΣΘ§ΦέΗώΜρ–ΓΖυΤΪ»θ’ϊάμΓΘ

’≥ΫΚΕΧœΥΦέΗώ÷Ί–Ρ…œ’«Θ§ΒΪœ¬”Έ…¥œΏΤσ“Β‘≠ΝœΩβ¥φ»‘”–”ύΝΩΘ§ΙέΆϊ«ι–ςΫœ≈®Θ§»κ –≤…ΙΚΕύ“‘Η’–ηΈΣ÷ςΓΘ‘≠ΝœΦέΗώΧα’«Θ§Ε‘…¥œΏΦέΗώ÷Ί–ΡΤπΒΫ“ΜΕ®÷ß≥≈Ής”ΟΘ§ΒΪ…¥ΤσΩΦ¬«ΒΫœ¬”Έ–η«σ«ιΩωΘ§’«Φέ≤ΌΉςœύΕ‘Ϋς…ςΓΘ

Ψ≈ΓΔ –≥Γ–ΡΧ§ΫβΕΝ

ΆΦ9 Οό…¥––“ΒΗς÷ςΧεΕ‘”ΎΚσΤΎΦέΗώ’«Βχ‘Λ≤β

±Ψ‘¬Mysteel≈©≤ζΤΖΆ≥ΦΤ40Φ“―υ±ΨΤσ“Βœ¬‘¬Ε‘”ΎΟό…¥ΦέΗώΒΡ‘Λ≤βΘ§Τδ÷–Οό…¥Ο≥“ΉΤσ“Β10Φ“Θ§ΖΡ÷·Τσ“Β20Φ“Θ§ΤδΥϊ÷ςΧε––“Β10Φ“ΓΘ¥”Ά≥ΦΤ«ιΩωά¥Ω¥Θ§Ω¥’«‘ΛΤΎ5.00%ΘΜΩ¥Βχ‘ΛΤΎ45.00%ΘΜΩ¥Έ»‘ΛΤΎ50.00%ΓΘΉήΧεΖϊΚœMysteel≈©≤ζΤΖΕ‘”ΎΙζΡΎΟό…¥ΦέΗώΉΏ Τ‘Λ≤βΓΘ÷ς“Σ‘≠“ρΈΣΘ§Υδ»ΜΟό…¥œ¬”Έ≤ΜΨΑΤχΘ§ΒΪ «ΟόΜ®ΦέΗώ“άΨ…ΗΏΈΜ‘Υ––Θ§≥…±Ψ÷ß≥≈Θ§Οό…¥ΦέΗώœ¬––”–―ΙΝΠΓΘ

°ΓΔΟό…¥Κσ –”Αœλ“ρΥΊΖ÷Έω

ΆΦ10 Οό…¥Κσ –”Αœλ“ρΥΊΖ÷Έω

”Αœλ“ρΥΊΖ÷ΈωΘΚ

|

”Αœλ“ρΥΊΖ÷ΈωΘΚ

|

|

ΫχΩΎΘΚΨίΚΘΙΊΆ≥ΦΤ ΐΨίΘ§2023Ρξ8‘¬÷–ΙζΟό…¥ΫχΩΎΝΩΈΣ18.58ΆρΕ÷Θ§ΜΖ±»‘ωΦ”16.64%Θ§Ά§±»‘ωΦ”155.80%ΓΘΙζΡΎΖΡ÷· –≥ΓΤΪΒ≠Θ§÷·‘λΤσ“Β’ϊΧεΩΣΙΛ¬ ΤΪΒΆΘ§Οό…¥ΫχΩΎ≥÷–χ‘ωΝΩΘ§Ε‘”ΎΙζ≤ζ…¥ –≥ΓΘ§”»Τδ «ΒΆ÷ßΟό…¥ –≥Γ≥εΜςΫœ¥σΘ§≤÷ΩβΩβ¥φ―ΙΝΠΡ―”–ΜΚΫβΓΘ

ΩΣΜζΘΚΖΡΤσΩΣΜζ≥÷Έ»ΈΣ÷ςΘ§≤ΩΖ÷ΖΡΤσΕ©ΒΞ…ζ≤ζΘ§ –≥ΓΗ’–ηΕ©ΒΞ‘ΎΜζ…ζ≤ζΘ§ΒΪΙζ«λΦΌΤΎΘ§≤ΩΖ÷ΙΛ≥ßΖ≈ΦΌ3-5ΧλΘ§ΚσΒάΕ©ΒΞ―œ÷Ί≤ΜΉψΘ§ΖΡΤσΩΣΜζΜρΫΪΦΧ–χœ¬ΫΒΓΘ

…¥œΏΩβ¥φΘΚΖΡΤσΩβ¥φ”–Υυœ¬ΫΒΘ§ΒΪ÷–Φδ…ΧΟό…¥Ωβ¥φΙ©”Π≥δΉψΘ§“ΫπΨ≈”––«ιΆζΦΨ≤ΜΆζΘ§Ε©ΒΞ≤ΜΉψΘ§œ¬”ΈΗΚΖ¥άΓΜρΫΪ”ΑœλΖΡ…¥≥ß≥ωœ÷άέΩβΓΘ

ΖΡ…¥Φ¥ΤΎάϊ»σΘΚΫΊ÷Ν9‘¬ΒΉΘ§»ΪΙζC32sΜΖΖΡΖΡ…¥Φ¥ΤΎάϊ»σΈΣ-195.9‘Σ/Ε÷Θ§‘¬ΜΖ±»‘ωΖυ329.01%ΓΘΟόΦέΗΏΤσΘ§ΖΡΤσΚσΒάΕ©ΒΞΗζΫχ≤ΜΉψΘ§ΖΡ…¥Φ¥ΤΎάϊ»σ“―»ΪΟφΩςΥπΓΘ

Χφ¥ζΤΖΦέΗώΘΚΒ”¬ΎΕΧœΥ –≥ΓΉΏ ΤΜρ…‘ΈΔΉΣ»θΘ§ΒΪ«ΑΤΎΗΏΦέ‘≠ΝœΩβ¥φΦΑ¥ΩΒ”…¥Τσ“Β±Ψ…μΩςΥπ―œΨΰΘ§Ι ΕχΦέΗώ“ύΫœΩΙΒχΘΜ’≥ΫΚΕΧœΥΦέΗώ÷Ί–Ρ…œ’«Θ§ΒΪœ¬”Έ…¥œΏΤσ“Β‘≠ΝœΩβ¥φ»‘”–”ύΝΩΘ§ΙέΆϊ«ι–ςΫœ≈®Θ§»κ –≤…ΙΚΕύ“‘Η’–ηΈΣ÷ςΓΘ

|

”Αœλ“ρΥΊΦΑ”ΑœλΝΠ÷ΒΥΒΟς

|

|

5

|

÷Ί¥σάϊΚΟ

|

-5

|

÷Ί¥σάϊΩ’

|

|

4

|

Οςœ‘άϊΚΟ

|

-4

|

Οςœ‘άϊΩ’

|

|

3

|

“ΜΑψάϊΚΟ

|

-3

|

“ΜΑψάϊΩ’

|

|

2

|

–ΓΖυάϊΚΟ

|

-2

|

–ΓΖυάϊΩ’

|

|

1

|

»θ ΤάϊΚΟ

|

-1

|

»θ ΤάϊΩ’

|

|

ΉΔΘΚ“‘Ε‘ΦέΗώΒΡ”ΑœλΝΠ»ΖΕ®άϊΚΟάϊΩ’“ρΥΊΘ§ΗΟ“ρΥΊΒΡ”ΑœλΝΠ÷Η±ξ «Ά®Ιΐ”κ –≥Γ»Υ Ω≥δΖ÷ΙΒΆ®ΚσΫαΚœ –≥ΓΩΆΙέ«ιΩωΫχ––ΒΡΉέΚœ ΐ÷Β≈–Ε®ΓΘ

|

|

°“ΜΓΔ––«ι‘Λ≤β

Ι©”ΠΘΚ¥Δ±ΗΟό¬÷≥ωΙΛΉς≥÷–χΩΣ’ΙΘ§ΟόΜ®ΫχΩΎΒΫΗέΝΩ‘ωΦ”Θ§ΙζΡΎΟόΜ®…Χ“ΒΩβ¥φΜΚ¬ΐœϊΜ·Θ§–¬Ϋ°Μζ≤…Ή―Οό“―Νψ–«≤… ’Θ§≤ΩΖ÷÷÷÷≤ΜßΖ¥άΓΒΞ≤ζ«ιΩω…–Ω…Θ§‘ΛΦΤΙζ«λΦΌΤΎΦδ‘ΰΜ®≥ß¬Ϋ–χΩΣ≥” ’ΙΚΘ§–¬ΡξΕ»ΟόΜ®Φ¥ΫΪ¥σΝΩ…œ –ΓΘ¥”≤ζΝΩ«ιΩωά¥Ω¥Θ§ΫϋΤΎ–¬Ϋ°ΒΊ«χΤχΈ¬±δΜ·≤Μ¥σΘ§ΟόΜ®Φθ≤ζ≤ΜΦΑ‘ΛΤΎΓΘΡΩ«ΑΙΊ”Ύ–¬ΡξΕ»ΟόΜ®≤ζΝΩΘ§ –≥ΓΕύΈ§≥÷÷°«ΑΒΡ‘ΛΙά‘Ύ550-560ΆρΕ÷Θ§ΥδΆ§±»ΒΆ”Ύ2022ΡξΟόΜ®Ήή≤ζΘ§ΒΪΜυ±Ψ¥οΒΫ≥ΘΡξΥ°ΤΫΓΘ’β“ΜΫαΙϊ“βΈΕΉ≈ΩΩΟόΜ®Φθ≤ζœϊœΔΆΤΕ·ΟόΜ®ΦέΗώ…œ’«Ε·ΝΠ÷πΫΞΦθ»θΓΘ

–η«σΘΚΡΩ«ΑΙζΡΎΟό…¥Τσ“ΒΩΣΙΛ’ϊΧεΈ§≥÷72.00%Ήσ”“Θ§ΩΣΙΛΒΆ”ΎΆυΡξΆ§ΤΎΓΘΟό…¥Τσ“ΒΖ¥”≥Θ§ΡΩ«Αœ¬”Έ÷·≤Φ≥ßΡΟΜθΜΐΦΪ–‘“ΜΑψΘ§ ήΫπΨ≈“χ °¥χΕ·Θ§÷·≤ΦΤσ“ΒΩΣΙΛ”–ΥυΜΊ…ΐΘ§Ϋ≠’ψΒΊ«χΉήΩΣΙΛΈ§≥÷‘Ύ4≥…“‘…œΥ°ΤΫΘ§Ηω±πΤσ“ΒΩΣΙΛΗΏ”Ύ8≥…Θ§ΒΪάίΩβ≤ΌΉςΤΪΗΏΓΘΙζΆβΕ©ΒΞ¬‘”–Τπ…ΪΘ§ΙζΡΎΕ©ΒΞ“άΨ…ΤΪ»θΓΘΨίΝΥΫβΘ§ΫώΡξ÷–«οΦΑΙζ«λΥΪΫΎΘ§≤ΩΖ÷…¥ΤσΜρ―Γ‘ώΕΧ‘ίΖ≈ΦΌΓΘ

‘Λ≤βΘΚ«ΑΤΎΙ©”ΠΫτΥθΒΡœϊœΔ“―Ψ≠ΙΐΕ» ΆΖ≈Θ§ΚσΤΎΟό…¥ΦέΗώΒΡ÷ς“Σ”ΑœλΜρ ήœ¬”Έ”ΑœλΫœ¥σΘ§¥”ΡΩ«ΑΫ”ΒΞ«ιΩωά¥Ω¥Θ§Οό…¥ΦέΗώ…œ––―ΙΝΠΫœ¥σΓΘΒΪΉήΧεά¥Ω¥Θ§Υδ»ΜΟόΜ®ΦέΗώΦΧ–χ…œ––Ω’Φδ”–œόΘ§ΒΪΜρ“άΨ…ΗΏΈΜ‘Υ––ΈΣ÷ςΘ§‘ΛΦΤΕΧΤΎΙζΡΎΟό…¥ΦέΗώ»θ Τ‘Υ––ΈΣ÷ςΓΘ

Ή ―Ε±ύΦ≠ΘΚ”ΎΥΪΥΪ 021-26090210

Ή ―ΕΦύΕΫΘΚΆθΧΈ 021-26090288

Ή ―ΕΆΕΥΏΘΚ≥¬Ϋή 021-26093100

Οβ‘π…υΟςΘΚMysteelΖΔ≤ΦΒΡ‘≠¥¥ΦΑΉΣ‘ΊΡΎ»ίΘ§ΫωΙ©ΩΆΜß≤ΈΩΦΘ§≤ΜΉςΈΣΨω≤ΏΫ®“ιΓΘ‘≠¥¥ΡΎ»ίΑφ»®ΙιMysteelΥυ”–Θ§ΉΣ‘Ί–η»ΓΒΟMysteel ιΟφ Ύ»®Θ§«“Mysteel±ΘΝτΕ‘»ΈΚΈ«÷»®––ΈΣΚΆ”–ψΘ‘≠¥¥ΡΎ»ί‘≠“βΒΡ“ΐ”Ο––ΈΣΫχ––ΉΖΨΩΒΡ»®άϊΓΘΉΣ‘ΊΡΎ»ίά¥‘¥”ΎΆχ¬γΘ§ΡΩΒΡ‘Ύ”Ύ¥ΪΒίΗϋΕύ–≈œΔΘ§ΖΫ±ψ―ßœΑ”κΫΜΝςΘ§≤Δ≤Μ¥ζ±μMysteel‘όΆ§ΤδΙέΒψΦΑΕ‘Τδ’φ Β–‘ΓΔΆξ’ϊ–‘ΗΚ‘πΓΘ…ξ«κ Ύ»®ΦΑΆΕΥΏΘ§«κΝΣœΒMysteelΘ®021-26093397Θ©¥ΠάμΓΘ