一、内容摘要

1)近期部分地区手采棉零星采收,由于收购量少,市场价格仍不具代表性;

2)国内地区疆棉价格下调100-300元,现货市场略显弱势,但点价和一口价资源购销氛围不浓;

3)港口外棉清关人民币报价较上周回调50-100元/吨,美金价格下调1-2美分/磅,市场购销小量多单为主;

4)全国纯棉32s环锭纺均价下跌122元/吨,跌幅0.44%,纺企订单暂维持产销,但旺季不旺,担忧情绪发酵。

二、棉花现货市场情况

疆内各区域皮棉价格普跌,下跌100-300元/吨,其中3128机采棉公定价18200-18600元/吨,3128手采棉公定价18400-18700元/吨;内地各区域皮棉价格下跌200-300元/吨,3128机采棉公定价18400-18600元/吨,3128手采公定价18600-18900元/吨。国内棉花现货市场略显弱势,点价和一口价资源购销氛围不浓,纺企原料库存偏充裕,短期采购意愿不强。地产棉方面,少量新棉上市,因成本较高且质量欠佳,纺企更多考虑竞拍国储棉,地产新棉成交缓慢。

港口外棉清关人民币价格小幅波动,较上周略有下调50-100元/吨左右,美金价格较上周下调1-2美分/磅,市场清关人民币货源逐步减少,成交难以增量。目前港口青岛港巴西棉SM1-5/32清关净重报价19200-19400元/吨,美棉31/21-3/36/37清关人民币报价19400-19600元/吨。纺企需求依旧未能启动,叠加贸易商清关后外棉报价较新疆棉优势缺失,港口棉花交投不旺,节前备货情绪未明显显现。

三、期货行情综述

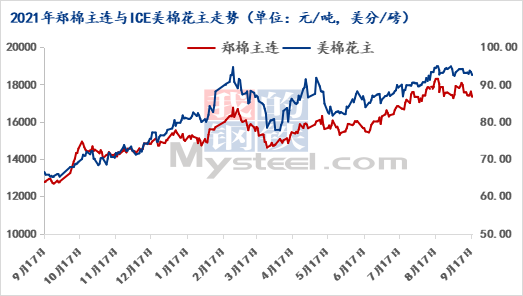

本周郑棉主连大幅下跌,周度跌180,跌幅1.03%,收于17360,盘中最高17690,最低17255,总手164.8万手,减少38.2万手,持仓38.4万手,减少19870手,结算17475;本周郑棉主连震荡下行趋势,目前陈棉仍在流通中,新棉上市有限,市场预计新棉收购价格呈高开低走趋势,成本端预期逐步兑现;储备棉拍储量增加,纺企可选择货源充裕。下游纺企开机持稳为主,产成品累库均增加,内销订单未见明显好转,业者观望情绪渐起。不过8月棉花商业库存下降幅度加大,且处于近三年低位水平,利好于棉市。预计郑棉下周仍延续震荡格局。

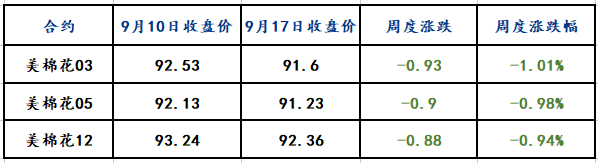

本周ICE美棉花主小幅下跌,周度下跌0.88,跌幅0.94%,盘中最高93.97,最低92.13,收于92.36美分/磅。本周ICE美棉呈震荡下行趋势,主要受美元强势打压,加之美棉优良率预期有所回升。市场短期利空因素不断,美棉期货高位震荡。预计下周ICE美棉或将维持横盘震荡格局。

四、纯棉纱市场情况

纯棉纱市场行情大稳小动,旺季不旺,部分地区间歇性限电,生产用电受到影响,开机未满的现象较为普遍,当前纺企订单尚能维持产销,商家走货按单派出,市场报价逐步趋稳,全国纯棉32s环锭纺均价27436元/吨,下跌122元/吨,跌幅0.44%;市场担忧后道秋冬产品库存消化缓慢,面临资金及订单不足的局面,在资金链压制下织造工厂生产积极性降低;预计短期棉纱价格震荡运行。

五、宏观因素

1、9月17日,新疆发改委发布公告,2021年棉花目标价格为每吨18600元,与去年的保障水平一致。

2、为切实稳定棉花市场预期、购销价格,维护棉农利益,中国农业发展银行新疆分行今秋将投放棉花收购贷款500亿元左右,支持企业收购棉花300万吨以上。国庆前计划投放资金80亿元。

3、近期山东省全省因煤炭供应不足,电力紧张,启动限电措施。日照市存在10-20万千瓦的用电缺口,主要发生时段在15∶00-24∶00,缺电时间可能持续至9月底。

六、行情预测

因下游需求不旺,棉花现货价格较上周出现下调,市场成交不旺;棉纱市场价格也出现下调,气氛平淡,订单情况不佳令纺企对后市信心不足。短期来看,市场需求端较弱,小长假即将来临,避险情绪较重,棉价震荡偏弱趋势较重,关注新棉上市及纺织新单下达情况。

免责声明:Mysteel发布的原创及转载内容,仅供客户参考,不作为决策建议。原创内容版权归Mysteel所有,转载需取得Mysteel书面授权,且Mysteel保留对任何侵权行为和有悖原创内容原意的引用行为进行追究的权利。转载内容来源于网络,目的在于传递更多信息,方便学习与交流,并不代表Mysteel赞同其观点及对其真实性、完整性负责。申请授权及投诉,请联系Mysteel(021-26093397)处理。