美农发布3月全球棉花供需报告,其中全球产量预测值为2609.5万吨,环比减少6.6万吨,减幅为0.3%;全球产量2609万吨,环比减少7万吨;全球消费预期整体持稳,环比微幅增调2.4万吨至2711.5万吨。进出口贸易量分别维持在1007.6万吨和1007.4万吨的水平;全球期末库存下调37.7万吨至1797.8万吨。

细分至各国,数据变化最大的为印度(如表一)。本次月报中,印度棉花期初库存下调33万吨,降至260万吨;印度棉花产量环比下调10.9万吨至577万吨,近三月美国农业部持续下调印度产量预期;期末库存调减39.2万吨,减幅为18.3%。美国、中国3月棉花供需数据较2月暂无变化,其他国家波动也相对较小,均为4万吨以内的波动变化。

表一 USDA3月全球棉花供需预测

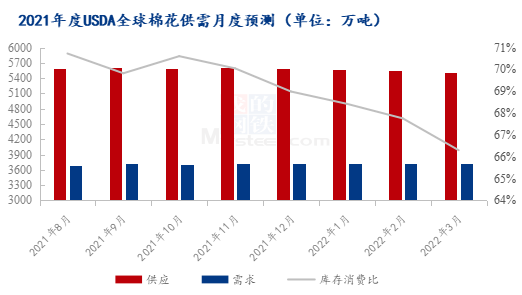

USDA从2021年8月公布2021/22年度全球棉花供需数据,截至目前3月数据,全球棉花供需数据波动相对较大。从产量来看,2021年11月数据中预估值最高,为2652万吨;最低值为2021年8月公布数据2587万吨;最高值与最低差值65万吨。从期初库存来讲,自2021/22年度月度数据公布以来,整体趋势呈现下降,目前处于年度预估值最低1901万吨,较最高值低97万吨。进口数据则先升后降,波动幅度15万吨。从图1走势来看,USDA对全球2021年度棉花供应调减形式明显。

图1 2021年度USDA全球棉花供应月度预测

在消费、出口、期末库存端来看,出口数据波动于进口数据一致,而全球消费呈现小幅增长格局,8月数据显示全球消费2685万吨,属于月度预估数据最低,3月USDA预估全球消费2712万吨,增长27万吨;全球期末库存基本呈现月度环比下调格局,数据下降出101万吨的水平。

图2 2021年度USDA全球棉花需求月度预测

整体来看,USDA在2021/22年度全球棉花供需月度数据公布中,供应下跌频次较高,需求缓步调增,期末库存持续下跌,全球期末库存消费比基本呈现下降趋势,从最高71%降至目前66%,波动幅度5个百分点。

图3 2021年度USDA全球棉花供需月度预测

此次USDA报告相对利多,本年度棉花供需数据月度变化趋势对棉花相对友好,这将对棉价短期形式提供较好底部支撑,后续棉价走势关注宏观消息与实际需求。

免责声明:Mysteel发布的原创及转载内容,仅供客户参考,不作为决策建议。原创内容版权归Mysteel所有,转载需取得Mysteel书面授权,且Mysteel保留对任何侵权行为和有悖原创内容原意的引用行为进行追究的权利。转载内容来源于网络,目的在于传递更多信息,方便学习与交流,并不代表Mysteel赞同其观点及对其真实性、完整性负责。申请授权及投诉,请联系Mysteel(021-26093397)处理。