前言:MPOB月度供需报告前夕,调查机构出口高频数据显示马来西亚6月棕榈油出口走弱而产量逐渐好转迹象下,市场普遍预计马来西亚棕榈油库存累库风险提高;随后国内油罐混用事件引发油脂需求担忧,市场情绪低迷,连棕逐日收低。此文解读棕榈油供需现状及未来关注点。

近期影响棕榈油背景及因素:

1.马来西亚:MPOB 6月供需数据

马来西亚棕榈油局(MPOB)7月10日公布的数据显示:6月期末库存增幅4.35%至182.95万吨。产量较上月减少5.23%至161.53万吨;出口环比减12.82%至120.52万吨;进口环比减43.46%至1.17万吨;消费环比增3.31%至34.55万吨。与此前市场预估值相比,产量、库存基本符合预期,国内消费高于预期,进出口略低于预期,报告呈中性。

2.马来西亚7月出口强劲,产量增速放缓

ITS:马来西亚7月1-15日棕榈油出口量为799268吨,较上月同期出口的481689吨增加65.93%。

Amspec Agri:马来西亚7月1日-15日棕榈油出口791020吨,较上月同期出口的450513吨增加75.58%。

SGS:预计马来西亚7月1-15日棕榈油出口量为786830吨,较上月同期出口的488388吨增加61.11%。

SPPOMA:2024年7月1-10日马来西亚棕榈油单产增加20.78%,出油率减少0.12%,产量增加20.14%。

SPPOMA:2024年7月1-15日马来西亚棕榈油单产增加9.57%,出油率减少0.15%,产量增加8.69%。

| 日期 | ITS | 环比上月同期 | SGS | 环比上月同期 | AmSpec | 环比上月同期 | |

| 1-15日 | 799268 | 65.93% | 786830 | 61.11% | 791020 | 75.58% | |

| 1-10日 | 536193 | 82.06% | 564438 | 62.64% | 528843 | 85.86% | |

| 2024年7月 | 1-5日 | 277705 | 150.94% | ||||

数据来源:ITS、SGS、Amspec Agri

高频产量数据显示7月上半月马棕产量增速放缓。而马棕出口环比增幅较大主要原因之一源于印尼6月降低棕榈油出口关税导致马棕出口下降;其二,印尼7月最新出口关税恢复且上调,印马价差走扩,从而利好马棕出口。

3.BMD毛棕榈油止跌反弹 棕榈油成本居高不下

数据来源:钢联数据

马来西亚棕榈油出口强劲以及马棕7月上半月产量增速缓慢支撑下,内外盘棕榈油联袂上行。国内棕榈油进口利润倒挂走扩,套盘利润明显不利下,国内洗船少量近月船期。

4.国内供应缓解 库存回升

数据来源:钢联数据

据Mysteel调研显示, 截至2024年7月12日(第28周),全国重点地区棕榈油商业库存51.568万吨,环比上周增加4.26万吨,增幅8.99%;同比去年66.75万吨减少15.18万吨,减幅22.74%。

6月27日-7月4日,国内新增船13条买船成交,船期分别为8月、9月、10月、11月和12月。7月4日-7月11日,国内新增船4条买船成交,船期分别为8月、9月。洗船3条,船期为8月,9月,11月各一条。

7月初外商近月货权报价偏少,套盘利润稍有起色下国内集中买船。6月由于产地印尼出口量加大,可用船只数量有限,国内个别地区港口拥堵卸港困难,部分6月船期延迟至7月到港。目前来看,国内港口排期有序,国内棕榈油商业库存拐点已至。预计本周国内棕榈液油到港8万吨左右,库存或将回升,供应逐渐宽松。

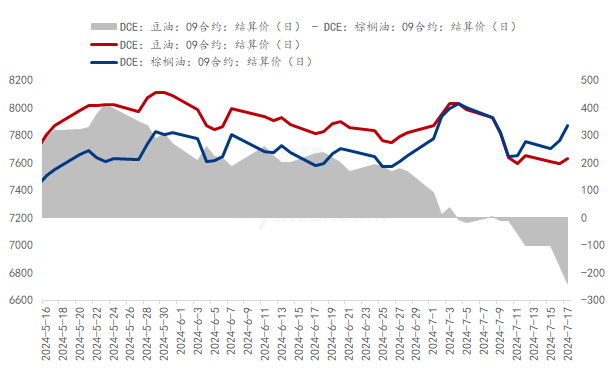

5.豆棕价差倒挂加深 抑制棕榈油需求

豆棕价差走缩至倒挂。油脂板块受到油罐车事件牵连,社会负面影响导致盘面跌幅较大,棕榈油跌幅小于豆油,且棕榈油基本面偏强,反弹高于豆油导致两者价差倒挂。棕榈油方面,MPOB报告整体数据符合市场预期,显中性,国内库存缓慢累库,近期成交和提货均不理想,着重关注国内棕榈油成交需求。

棕榈油未来关注点:棕榈油进口利润及国内买船数量、棕榈油月度到港、产地供需情况、国内库存及成交清淡的形式是否会继续延续。

免责声明:Mysteel发布的原创及转载内容,仅供客户参考,不作为决策建议。原创内容版权归Mysteel所有,转载需取得Mysteel书面授权,且Mysteel保留对任何侵权行为和有悖原创内容原意的引用行为进行追究的权利。转载内容来源于网络,目的在于传递更多信息,方便学习与交流,并不代表Mysteel赞同其观点及对其真实性、完整性负责。申请授权及投诉,请联系Mysteel(021-26093397)处理。