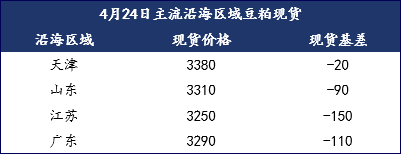

近期受美豆回调以及巴西升贴水上调影响,豆粕09期货向上拉涨,且资金不断流入,盘面一度增仓逾十万手!然而现货价格不及预期,期强现弱,豆粕基差进一步走缩。截止4月24日连粕M09报收于3397元/吨, 沿海主流区域油厂基差呈现负数,其中天津现货基差M09-20元/吨, 山东现货基差M09-90元/吨,江苏现货基差M09-150元/吨, 广东现货基差M09-110元/吨。负基差的出现代表着需求不行,需求的增速跟不上供应的增速,现货价格疲软。原因几何,未来又将如何演绎?以下做几点分析。

一、现货基差北高南低

分区域来看,豆粕现货价格呈现北高南低的情况,主要是由于华北油厂临港停机的情况较多,大豆库存下滑严重,豆粕库存也处于低位,现货价格较为坚挺。而南方这边,华东和广东大豆供应整体充足,油厂开机率提升,大豆压榨量有所提高,随着巴西大豆的逐步到港,大豆豆粕库存逐渐回升呈累库趋势,现货价格疲软。

二、美豆期价回调带动连粕向上

外盘方面,美豆期货合约下跌至前期低点后回调,底部构建“W”底。截止4月24日收盘,CBOT大豆07主力合约收于1181美分/蒲,较一周前上涨 9.25%。 随着北美播种季节的到来,天气、墒情的变化或许将给CBOT大豆期价带来新的向上动力。受美豆期价以及南美大豆升贴水坚挺影响,连粕期价强势运行。

三、大豆产能过剩,抛储低迷,需求不及预期

4月大豆储备高位运行, 随着月底大豆到港的增加,豆粕库存有所回升。根据目前的到港预估来看,5月大豆到港仍然维持偏高水平。据Mysteel农产品调研显示,截至2024年04月19日,全国港口大豆库存484.93万吨,环比上周增加23.50万吨;同比去年增加113.71万吨。预计5月国内大豆到港量1000万吨左右。

另外,近期大豆抛储市场成交情况持续低迷,从3月19日成交的16.62万直线下滑,截止4月24日进口大豆共计划拍卖270万吨,但成交尽量仅只达到41.13万吨,成交率15.2%。旧豆卖不出,新豆源源不断,造就了如今大豆供应过剩的格局,市场上需要时间去消化现有库存。而下游养殖利润回落亦对豆粕需求有所压制,市场上豆粕需求并未有明显好转,豆粕现货价格承压。

展望后市,5月份是大豆供应高峰,需要密切关注市场动态,看市场消化情况。不过09 合约期间通常伴随着北美天气炒作,天气升水的注入导致美豆易涨难跌,在进口成本支撑下,国内豆粕价格预计维持偏强震荡。

免责声明:Mysteel发布的原创及转载内容,仅供客户参考,不作为决策建议。原创内容版权归Mysteel所有,转载需取得Mysteel书面授权,且Mysteel保留对任何侵权行为和有悖原创内容原意的引用行为进行追究的权利。转载内容来源于网络,目的在于传递更多信息,方便学习与交流,并不代表Mysteel赞同其观点及对其真实性、完整性负责。申请授权及投诉,请联系Mysteel(021-26093397)处理。