前言:近期连粕和美豆走势顽强,连粕01合约站上3900元/吨一线,03合约更是大幅走强,昨日上涨1.5%,美豆同样坚守1300美分/蒲关口。而沿海主流地区现货在下跌后经历了一段时间的震荡磨底,虽然屡次利空重重,但最终也未能跌破3800元/吨,反而眼下要奔着4000元/吨而去。随着元旦佳节的即将到来,下游双节备货已然陆续开启,国外方面,巴西大豆陆续开始收割,产量预测不断下调。展望后市,国内豆粕走势继续走强还是回归平淡?后续豆粕基本面格局如何?接下来进行简单分析:

巴西产量仍有下调空间 南美大豆供应前景扑朔迷离

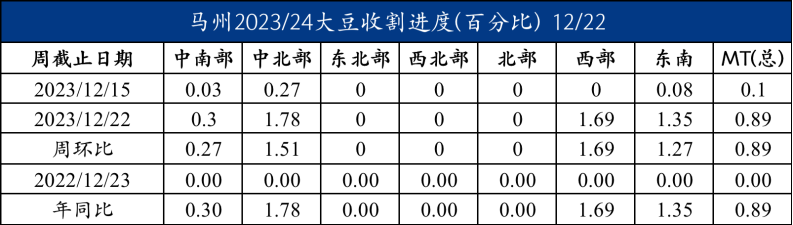

近期围绕巴西大豆的炒作主要在于两方面问题:一是恶劣天气损害了巴西大豆单产潜力,新作产量预估或继续下调;二是天气导致巴西大豆播种延迟,部分地区推迟或二茬播种,相应也会导致明年巴西大豆上市初期的可售量不及预期,近期巴西大豆贴水报价坚挺,且目前的买船显示,明年2-3月中国大豆到港量或将下滑至较低水平。马托格罗索州农业经济研究所(IMEA)在前几天发布的本年度首份收获报告显示,巴西头号大豆主产州的农户已经正式开始2023/24年度大豆收获工作,已收获的大豆达到预期产量的0.99%。IMEA预计大豆平均单产为每公顷57.87袋(每袋60公斤),比上年减少7.11%,单产降低的原因在于本年度降雨不规律,并且出现高温天气。

油厂压榨主动或被动下降 多个市场传出利好消息

近期各地区油厂的压榨量被动或主动下降,部分地区是胀库停机,部分地区则是受环保政策影响。昨日日照地区工厂接到通知,因环保问题全部限产至80%,共涉及6家油厂,限产前产能近2.5万吨/日,限产后产能限制在2万吨/日以内。虽然本次限产对于山东区域的供应影响不算很大,但是对盼涨已久的中上游来说可以说是“久旱逢甘霖”,大大提振市场情绪,下游备货心态也或多或少有些好转,昨日山东地区油厂共成交9.3万吨,其中现货成交4.2万吨,远月5.1万吨,处于近1个月以来的次好水平。今日华南现货市场也掀起波澜,先是数家油厂宣布限售或停售,贸易商跟随提价30-50元/吨,并也有多家贸易商陆续宣布停售,市场氛围逐渐火热,今日广东地区油厂成交共6.9万吨,其中现货2.5万吨,远月4.4万吨。

下游备货悄然拉开序幕 需求提振下或进入去库行情

随着元旦佳节的来临,以及春节假期的临近,近期大型饲料企业及贸易商均有补货行动,全国油厂成交量较12月上旬也明显好转。近期中下游企业的库存下滑至较低水平,不管出于刚需补货和节前备货均有买货需求。并且以目前的现货价格来看,无论与前期采购的10-1合同相比还是与去年同期的价格相比,都显得不算太高,从成本的角度而言,今年下游饲料企业的备货意愿应稍强于去年。但据我们对于市场调查的结果来说,目前买货群体仍以贸易商居多一些,饲料企业的心态更为谨慎,且根据中国饲料工业协会的数据显示,虽然中国饲料产量呈上涨趋势,但豆粕的消费却在减量替代等政策的推行下呈下降趋势,因此对于下游饲料企业的消费预期也不宜太过乐观。

综上所述:当前CBOT美豆在成本支撑下下跌空间有限,且巴西大豆产量下调的预期继续兑现的话,美豆还有上涨空间。而对于国内而言,目前中下游企业库存经过了一段时间的消化后有补充库存的需求,这将有助于油厂去库存,渠道库存由上游转移至下游,届时油厂压力得以缓解,挺价空间扩大,并借此机会修复榨利,因此豆粕现货有继续走高的可能。但1月大豆到港不算少,叠加12月结转库存水平较高,也限制了现货的涨幅,反而是目前2-3月大豆贴水坚挺、买船窗口逐渐关闭,大豆到港量较1月大幅较少,届时更需要关注现货供需情况,饲料企业适当备货。

免责声明:Mysteel发布的原创及转载内容,仅供客户参考,不作为决策建议。原创内容版权归Mysteel所有,转载需取得Mysteel书面授权,且Mysteel保留对任何侵权行为和有悖原创内容原意的引用行为进行追究的权利。转载内容来源于网络,目的在于传递更多信息,方便学习与交流,并不代表Mysteel赞同其观点及对其真实性、完整性负责。申请授权及投诉,请联系Mysteel(021-26093397)处理。